日経平均が暴落したときは買いチャンス?

日銀追加緩和見送りを受けて日経平均が大暴落しています。

(4/29時点で日経先物は15800円)

大暴落したときに株価が安くなったと考えて買うのは非常に危険です。

「落ちるナイフを掴むな」という格言もあるぐらいです。

株価の下落をナイフの落下に例えた格言。

ナイフの落下中に素手で掴むと怪我をする。

ナイフが地面に落ちてから掴むほうが良い。

株価も同様に底打ってから買うほうが安全ということ。

暴落中に買わないスタンスは大切ですが、

底打ちに備えて投資する対象は計画しておきたいですね。

私のおススメは、「連れ安となった優良銘柄への投資」です。

今後の成長性が見込める優良銘柄は、将来的に買われる可能性も高いです。

にも関わらず、業績は悪くないのに連れ安で価値が下がっています。

日経平均下落に備えたリスク管理は重要ですが、優良銘柄への打診買いは検討していきたいですね。

優良銘柄の打診買いにあたって

優良銘柄と言っても、例えば次のような企業は控えておきたいです。

- 円高で業績悪化する

- 日経平均暴落→実体経済への影響→業績低迷となる可能性が高い

- 日経平均に採用されるような大型株

大型株よりも小型株の方が面白みがあります。

小型株は需給に左右されて大きく株価が動くことが多いため、

暴落時には大型株に比べて大きく下がることが多いからです。

クルーズ(2138)を打診買いしてみる?

私は、以前からクルーズ(2138)に目を付けています。

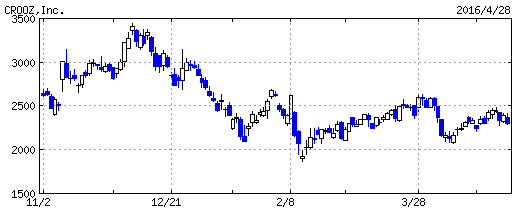

クルーズは板が非常に薄く、半年のチャートを見ると分かるとおり、約2000 – 3500円を推移。

かなり激しい値動きをしています。

また、次の3つの理由から今後の上昇が見込める土壌が整ってきていると考えています。

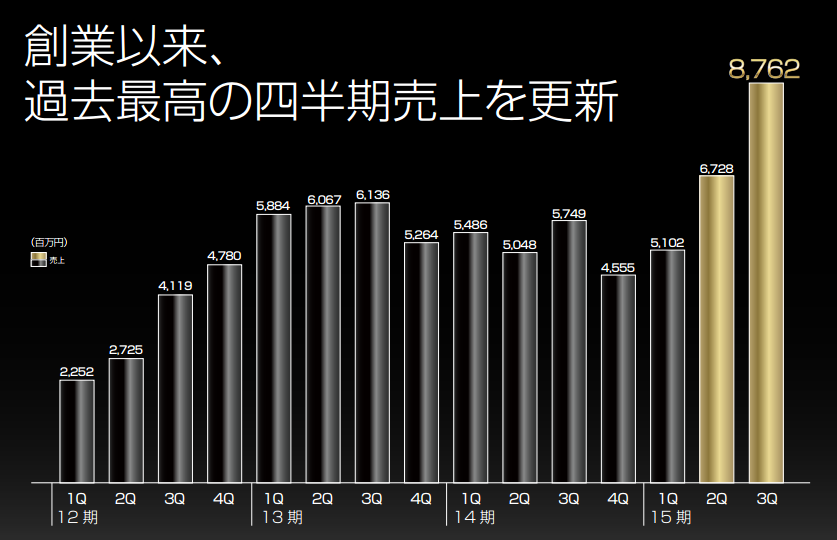

業績良し

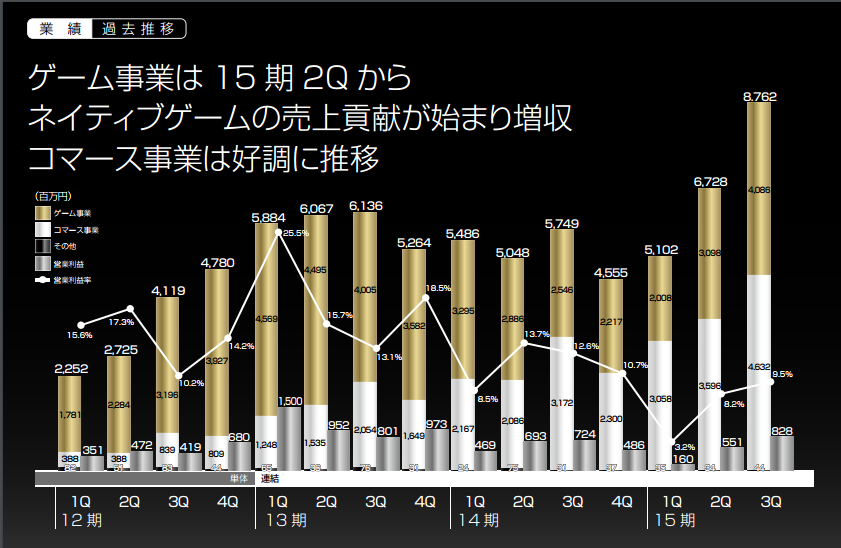

クルーズの事業は主に、コマース事業とゲーム事業から構成されています。

四半期売上が過去最高の理由としては、コマース事業(shop-list.com)が売上を押し上げているためです。

四半期毎の売上、営業利益を表にすると分かりますが、コマース事業が営業利益にも少しずつ貢献しています。営業利益の大半を稼ぐゲーム事業も上向いていることが分かります。

| H28 Q1 | H28 Q2 | H28 Q3 | ||

|---|---|---|---|---|

| ゲーム事業 | 売上 | 2,008,820 | 5,106,884 | 9,193,526 |

| 営業利益 | 177,292 | 526,930 | 1,181,812 | |

| コマース事業 | 売上 | 3,058,971 | 6,655,468 | 11,288,022 |

| 営業利益 | -13,321 | 189,325 | 363,229 |

株価は底打ちしたように見える

2/12に1865円の安値をつけた後は徐々にですが上向き。底堅く推移しています。

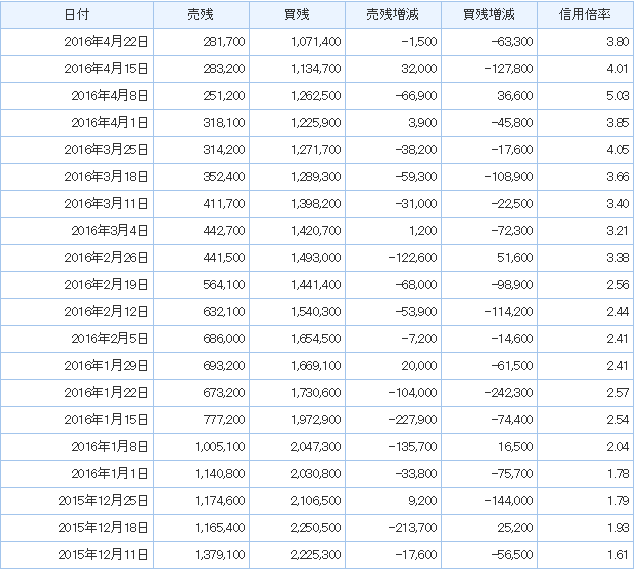

信用買い残の減少

2015年夏、秋に買った方は、嫌気が指しているのか、個人投資家は見向きもしなくなったのか

信用買い残が減少しています。

一時期は200万株の買い残がありましたが、100万株まで減っています。

材料があれば少しの買いで上に行く可能性があります。

クルーズ(2138)の目標株価と損切りの目安は?

私は、目標株価は4000円あたりで考えています。

損切りは年初来安値を割ったタイミングです。

過去に4000円で上ひげ線をつけて下落しています。

業績が良いので将来的には更なる上昇が見込めますが、過去に4000円で上ひげ線が付いたことは頭に入れておきたいです。

さいごに

今週、来週は日経平均の乱高下が予想されますから、クルーズをいつ買うのかは難しいですね。

私は大きく下がらないことを見て、打診買いしていきたいと思います。

個人投資家の分析に過ぎないので大きく外したら、潔く損切りします。

以上

コメントを残す